Concepto Pasivo Circulante FundaPymes

Cuentas De Pasivo Circulante Hiro

El pasivo circulante es muy importante porque representa un equilibrio, en el que este debe ser el financiador del activo y este, a su vez, tiene que generar los recursos necesarios para soportar al pasivo. De esta forma, evitarás conflictos en los balances de tu negocio y podrás cumplir con tus pagos a corto plazo. Se trata de una.

2 Pasivos Circulantes Respuesta

El pasivo circulante es la parte del pasivo que contiene las obligaciones a corto plazo de una empresa, es decir, las deudas y obligaciones que tienen una duración menor a un año. Por ello, también se le conoce como exigible a corto plazo. También se le llama pasivo corriente. El pasivo circulante se encuentra dentro del balance contable de.

pasivo circulante Archives Credit & Risk Consultants

Los pasivos circulantes son las deudas u obligaciones a corto plazo de una empresa. 2. Se calculan sumando los saldos de todas las cuentas por cobrar y los de todas las cuentas por pagar. 3. También se pueden incluir otros pasivos a corto plazo, como los intereses por pagar. 4.

5ta razon financiera RAZON DE PROTECCION AL PASIVO CIRCULANTE YouTube

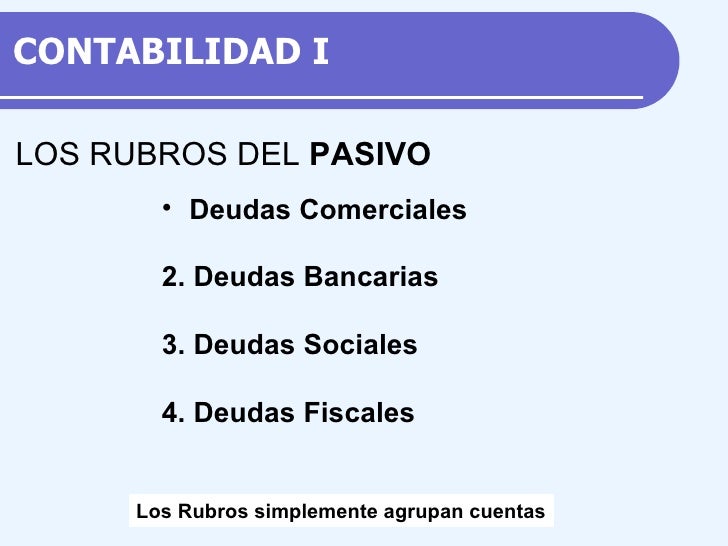

Todas las cuentas del pasivo circulante, fijo y diferido son compromisos o responsabilidades que se deben cubrir a un determinado tiempo. Pueden estar representados en deudas u obligaciones juzgadas de acuerdo a su naturaleza o según el comportamiento que refleja para el ente económico. Las cuentas de pasivo son contraídas por procedencia de.

Pasivo Circulante, Nomina y Pasivo a Largo Plazo Impuestos Interés

La fórmula es: Razón circulante = activos circulantes totales / pasivos circulantes totales. Los activos circulantes que figuran en el balance general incluyen efectivo, cuentas por cobrar, inventario y otros activos que se espera sean liquidados o convertidos en efectivo en menos de un año. Los pasivos circulantes incluyen cuentas por pagar.

El Pasivo Contabilidad I

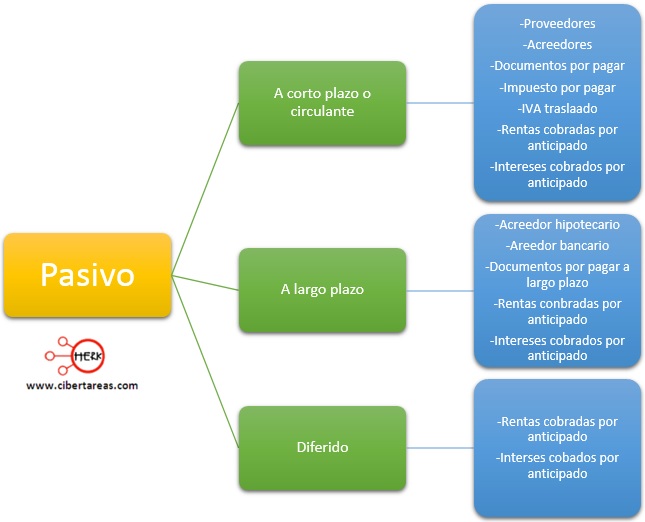

Composición. En el pasivo corriente tenemos grupos de cuentas como: Pasivos vinculados con activos no corrientes mantenidos para la venta. Provisiones a corto plazo. Deudas a corto plazo. Deudas con empresas del grupo y asociadas a corto plazo. Acreedores comerciales y otras cuentas a pagar. Es muy importante mantener una buena administración.

Pasivo Corriente O Pasivo Circulante prestamos personales jubilados pensionados

El pasivo circulante es una categoría importante en las finanzas empresariales. Se refiere a las deudas y obligaciones que una empresa debe pagar en el corto plazo, generalmente dentro de un año. Esto incluye cuentas por pagar a proveedores, préstamos bancarios a corto plazo, impuestos por pagar, salarios y otros gastos operativos.

¿Qué representa el pasivo en un balance? El blog de Self Bank

El pasivo circulante agrupa las cuentas que hacen referencia a los compromisos de pago que una empresa debe atender a corto plazo (antes de un año). En contabilidad, las cuentas identifican y registran los movimientos de cada uno de los elementos cuantificables de una empresa. Se organizan en el balance en dos grandes grupos: el activo.

Clasificacion De Las Cuentas De Activo Pasivo Y Capital Tados

Pasivo circulante. Las deudas a corto plazo componen el pasivo circulante de una empresa. El pasivo circulante de una empresa está formado por sus deudas a corto plazo, que deben ser pagadas en un plazo inferior a los doce meses. Se trata, por lo tanto, del pasivo exigible a corto plazo que es circulante ya que no existe intención de que.

Pasivo Contabilidad 1 CiberTareas

Razón de protección al pasivo circulante. Esta razón constituye la garantía o protección que brindan los dueños de la empresa a sus acreedores de deudas a corto plazo. La razón de protección al pasivo circulante viene dada por la siguiente fórmula: capital contable tangible / pasivo circulante. Esta razón generalmente se emplea para.

Pasivo circulante qué es, estructura, razón de protección, ejemplos

Qué es el pasivo circulante. El pasivo circulante o pasivo corriente es el conjunto de deudas y obligaciones contraídas por una empresa o entidad a corto plazo, es decir, con vencimiento inferior a un año. Algunos ejemplos de partidas contables pertenecientes al pasivo corriente son provisiones a corto plazo, acreedores comerciales, deudas y.

Qué es un pasivo circulante? [2021] Mundi

2) Pasivo no circulante. El pasivo no circulante (o a largo plazo) son obligaciones que vencen en más de un año (o después del ciclo de operación si éste es mayor de un año). Incluye préstamos, bonos, títulos representativos de deuda y pagarés. El pasivo no circulante puede adoptar varias formas y su evaluación y medición requieren.

Clasificación del Pasivo Contabilidad Básica YouTube

Definición. El pasivo corriente, también conocido como pasivo circulante o exigible a corto plazo, son los pasivos o deudas que una empresa deberá cancelar en un plazo de tiempo inferior o igual a un año. Así, forman parte del balance general de la empresa junto con los activos ( corrientes y no corrientes) y los pasivos no corrientes.

5 características del pasivo que debes conocer

El pasivo corriente, también llamado pasivo circulante o pasivo a corto plazo, es la parte del pasivo de una empresa que contiene sus deudas y obligaciones con una duración menor a un año, es decir, las obligaciones y deudas a corto plazo. Puedes gestionar el pasivo de tu negocio a través del balance de situación, el cual te ayuda a.

COMPRENDER LA NATURALEZA DEL PASIVO CIRCULANTE by alexandra alexandra perez issuu

Pasivo circulante. En contabilidad, el pasivo circulante (o pasivo exigible a corto plazo) es la parte del pasivo que contiene las obligaciones a corto plazo de la empresa . En este contexto se entiende por corto plazo un periodo de vencimiento inferior a un año. El carácter de circulante hace referencia a que se trata de recursos financieros.

¿Qué es el pasivo circulante? Numdea

que es el pasivo circulante. El pasivo circulante es un concepto esencial en la gestión financiera de una empresa. Se refiere a la parte de los pasivos de la empresa que comprende las deudas y obligaciones que deben ser liquidadas en un período de tiempo relativamente corto, por lo general, en un plazo inferior a un año a partir de la fecha de presentación de los estados financieros.

.